最新资讯

- 汽油机 - OFweek智能汽车网12-08

- 汽油发起机迎头赶上12-09

- 柴油机VS汽油机12-11

- 汽油机柴油机大比拼 汽皮卡技术更成熟12-12

- 汽、柴油机各有千秋 汽油机皮卡仍居主流12-12

联系我们

-

智研产业百科

来源:华体会登入页面 发布时间:2024-07-23 09:50:51

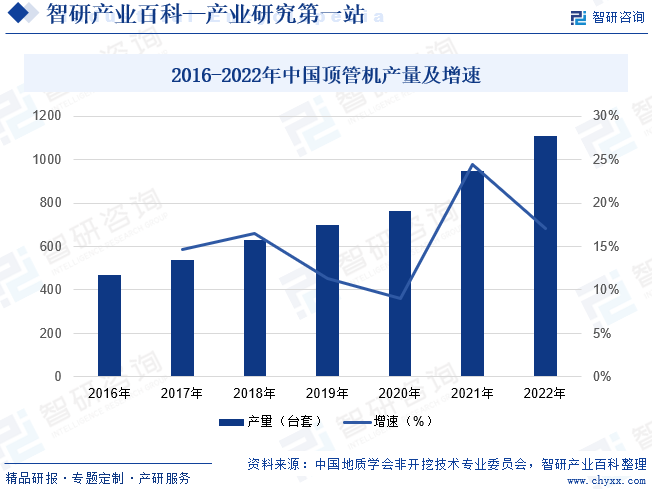

我国市政管网、城市地下建筑物、长输管网、引水隧洞和矿山巷道等基础设施建设不断取得新成就,下游一直增长的需求带动了顶管机生产企业的发展,顶管机产量呈现逐年增长的趋势。2016-2022年度,我国顶管机年产量由470台套增长至1110台套,复合增长率为15.4%。

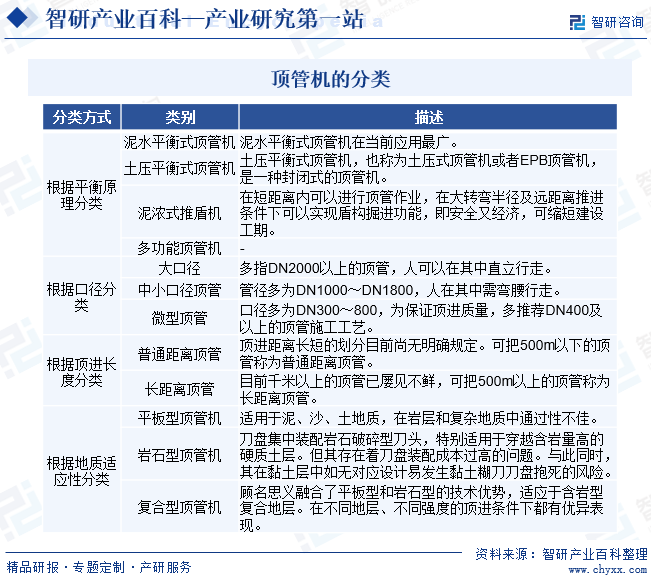

顶管机是市政地下非开挖工程的使用的机械设备,其不有必要进行开挖面层,就能完成穿越公路、铁道、河川、地面建筑物、地下构筑物等地下管道铺设的现代化工程项目施工设备。顶管机由主顶系统、土输送系统、注浆系统和电气系统4个部分所组成。其工作原理是通过主顶油缸及管道间中继间等的推力,把工具管或掘进机从工作井内穿过土层一直推到接收井。顶管机的分类可根据平衡原理、按照口径、按照顶进长度、按照地质适应性进行分类。

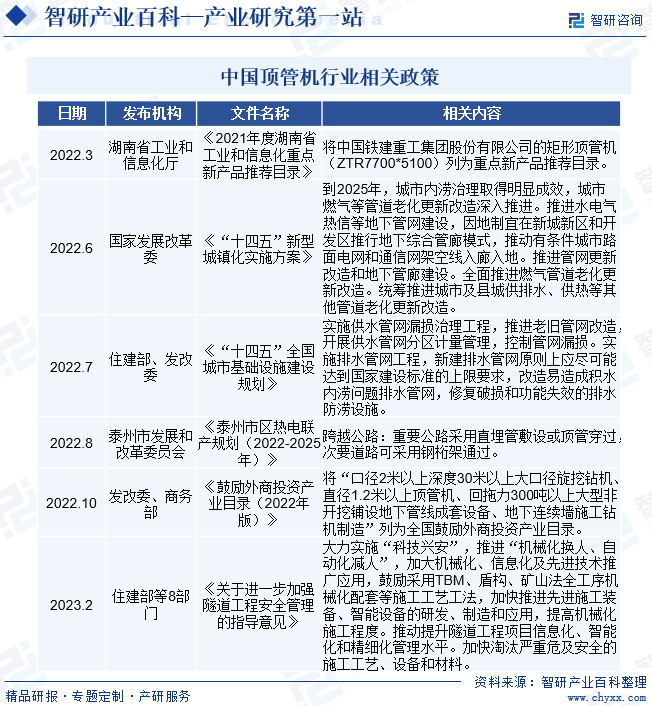

我国各级政府先后出台了一系列隧道施工专用机械制造业相关的法律和法规和产业政策,不断推进行业发展,而顶管机具有前部开挖、盾体支撑功能,通过顶推系统将管节和主机一同顶进的全断面隧道掘进机,大范围的应用于各类型开挖断面、短距离、各类型地层的隧道施工,例如市政管网建设等,大型或矩形顶管机可用于地下管廊和地铁出入口通道建设。近年来,国家陆续颁布了一系列法律和法规和产业政策,科学规划了市政管网、城市地下建筑物、长输管网、引水隧洞和矿山巷道等下游应用领域的建设宏图,充分拓展了行业下游市场,为顶管机行业快速健康的发展提供了有利的政策环境。

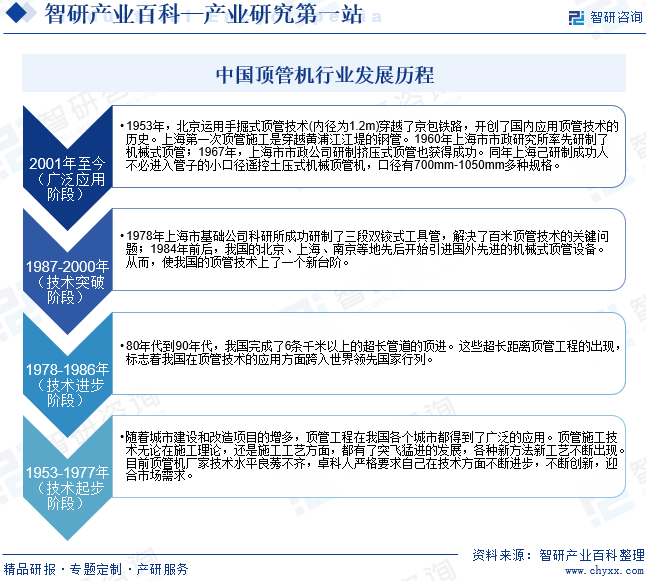

最早的顶管技术记载工程是在1896-1900年间,美国北太平洋铁路公司铺设的穿越铁路路线年代,英、法、日德等国家都采用了顶管技术。我国顶管施工法的起步略晚于西方发达国家。1953年,北京运用手掘式顶管技术(内径为1.2m)穿越了京包铁路,开创了国内应用顶管技术的历史。上海第一次顶管施工是穿越黄浦江江堤的钢管。1960年上海市市政研究所率先研制了机械式顶管;1967年,上海市市政公司研制挤压式顶管也获得成功。我国顶管技术的发展经历了技术起步、技术进步、技术突破与大范围的应用四个阶段。

顶管机行业属于技术密集型行业,集机械、电气、信息和自动控制等技术于一体,顶管机具有高度的专业性、系统性和复杂性等特点。顶管机需根据施工环境、地质条件、气候环境、客户的真实需求等进行定制化设计和生产,技术难度进一步增加。上述技术、经验的积累来源于下游不同应用领域、不一样的客户的项目实践,需要一些时间和项目的沉淀,这对后进入的企业构成较高的技术壁垒。非长期从事隧道施工专用机械制造的企业短期内进入顶管机市场的难度较大。由于顶管机和盾构机、硬岩隧道掘进机的应用领域存在比较大差异,生产盾构机或硬岩隧道掘进机的企业短期内难以掌握案例经验和有关数据,短期内难以占据一定的市场份额。

顶管机行业涉及的学科和领域较广,需要把各个专业的专业素质高、实践经验比较丰富的人才有效地聚集起来,才能实现客户的真实需求。作为顶管机制造商,由于产品主要为定制化生产,企业要具备高素质的技术人才,同时配备对客户的真实需求、产品特征及关键技术进一步探索的市场人员。能否拥有一支掌握先进的技术、具有创造新兴事物的能力、拥有实践经验的专业人才队伍是决定企业能否进入顶管机行业的重要因素。

顶管机制造厂商为实现用户对产品型号、规格和智能化等各方面的需求,需要在前期环节投入较多资金,培养人才、规划项目、研发设计产品等。同时,顶管机需要购买土地、建设厂房、采购大型生产设备和生产所需的原材料,也要求制造厂商投入较多资金。因此,从事顶管机行业的企业通常面临一定的金钱上的压力,尤其是在业务快速扩张阶段,资金实力是进入顶管机行业的壁垒之一。

顶管机对下游施工公司保障施工进度和施工安全具备极其重大意义,施工公司选择该类设备供应商时较为慎重,尤其是在施工现场地质复杂、技术难度大、施工风险高的情况下,更加重视设备生产企业的成功案例经验。行业内有名的公司因其成功案例多、经验比较丰富、方案完善、技术先进、设备稳定、服务非常周到等优势受到客户认可和首选,在行业内具有一定的品牌知名度。树立较好的品牌形象有助于企业持续拓展、维系客户,因此顶管机市场后进入者将面临着较高的品牌壁垒。

顶管机行业的上游为原材料,最重要的包含液压类零部件、机械类零部件、电气类零部件、钢材类原材料、标准零部件和其他生产辅助材料等;下游为应用领域,最重要的包含市政管网、城市地下建筑物、长输管网、引水隧洞、矿山巷道等领域的隧道施工建设工程。我国顶管机的质量和成本与上游原材料的可靠性和价格紧密关联。目前,我国液压类零部件、机械类零部件、电气类零部件、钢材类原材料、标准零部件和其他生产辅助材料等原材料供应商数量较多,市场供给充足;此外,上述原材料生产企业不断加大技术改进和产品创新投入,逐步的提升产品质量,促进了顶管机行业良性发展。

行业下游需求大多数来源于于市政管网、城市地下建筑物、长输管网、引水隧洞、矿山巷道等领域的隧道施工建设工程。作为拉动内需的根本动力,稳投资是我国保持经济稳步的增长的重要力量。近年来,我国积极扩大基础设施投资规模,努力提升基础设施现代化水平,加快建设新型基础设施、加快建设交通强国、构建现代能源体系、加强水利基础设施建设,我国市政管网、城市地下建筑物、长输管网、引水隧洞和矿山巷道等基础设施建设不断取得新成就。上述领域基础设施建设有利于国土资源的充分开发利用和生态环境保护,同时也为顶管机行业发展带来了机遇。目前,我国正处于基础设施建设的重要时期,而且随国家对环境保护、工程质量、职业健康的要求逐步的提升,顶管机行业将持续快速健康发展。

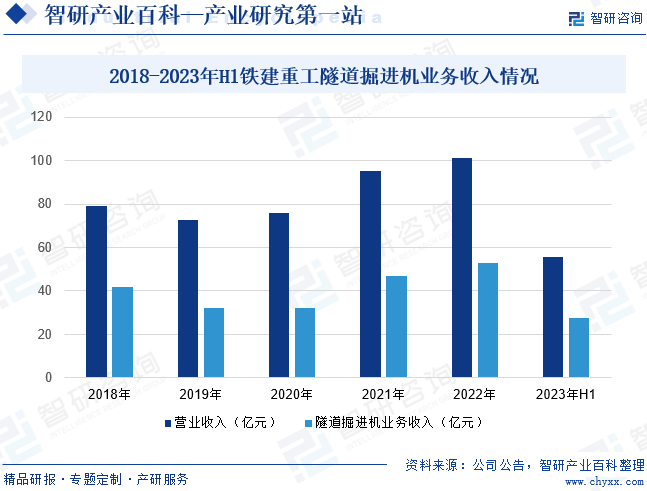

中国铁建重工集团股份有限公司主要是做隧道掘进机、轨道交通设备和特种专业装备的设计、研发、制造、销售、租赁和服务。公司生产的隧道掘进机最重要的包含土压平衡盾构机、泥水平衡盾构机、岩石隧道掘进机(TBM)、多模式掘进机、顶管机、竖井/斜井掘进机、异型断面掘进机、软岩多功能掘进机、隧道出渣皮带机9大系列,共130余类型产品,其中还研制了出口斯里兰卡双护盾TBM、塞尔维亚首台双护盾TBM、国产首台环切式联络通道掘进机、国产最大直径顶管机、国产首台并排式双螺旋出渣盾构机等系列地下工程高端装备首台套产品。据统计,截至2023年上半年铁建重工营业收入为55.64亿元,同比增长3.77%,其中隧道掘进机业务收入为27.52亿元,同比下降0.53%。

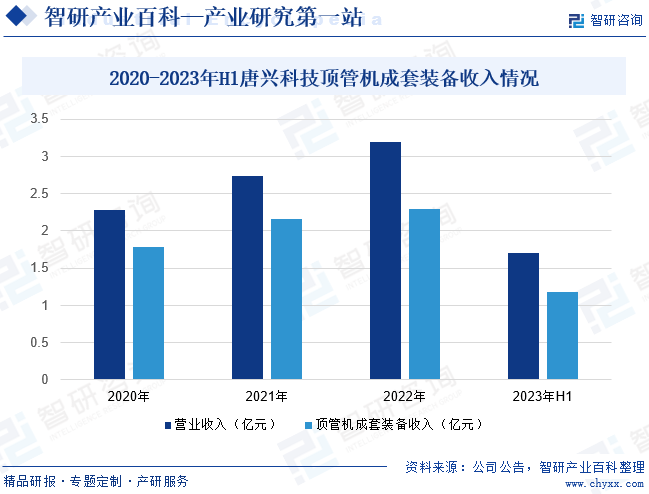

安徽唐兴装备科技股份有限公司是一家专门干非开挖成套装备研发、设计、制造、销售、租赁和服务的国家高新技术企业。公司基本的产品为顶管机成套装备,大范围的应用于市政管网、城市轨道交通、地下综合管廊、油气管网和引水隧洞等多种复杂地质及应用场景下的掘进作业。自2020年以来,公司生产的顶管机成套装备在国内市场占有率位居前列,2022年市场占有率约为20%,位居全国第一。经营业绩来看,截至2023年上半年唐兴科技营业收入为1.7亿元,其中顶管机成套装备收入为1.18亿元。

近年来,在学习、借鉴国外先进顶管机产品和技术的基础上,我国顶管技术慢慢的提升,土压平衡、泥水平衡顶管技术日趋完善,并引入了中继间、触变泥浆、测量纠偏、曲线顶管和岩石顶管等技术,顶管机的应用领域也慢慢变得广。下游一直增长的需求带动了顶管机生产企业的发展,顶管机生产量呈现逐年增长的趋势。根据中国地质学会非开挖技术专业委员会发布的《非开挖行业发展报告》(2022年版),2016-2022年度,我国顶管机年产量由470台套增长至1110台套(数据仅包括中国地质学会非开挖技术专业委员会会员上报的数据),复合增长率为15.4%。

近年来,国家陆续颁布了《“十四五”规划和2035年远大目标纲要》《“十四五”新型城镇化实施方案》《“十四五”全国城市基础设施建设规划》《关于逐步加强城市地下管线建设管理有关工作的通知》《鼓励外商投资产业目录(2022年版)》等一系列政策,全国各省市积极做出响应国家政策,加快城市燃气管道、给排水管道等管网更新改造,完善防洪排涝设施,继续推进地下综合管廊建设,积极建设重点水利工程、综合立体交通网、重要能源基地和设施,为顶管机行业创造了旺盛的市场需求,提供了广阔的市场空间。

“十三五”期间,我国顶管机行业深入实施创新驱动发展的策略,在高端、智能产品核心研发技术和应用推广方面不断取得新的突破,充分满足了国民经济建设重大工程的需要,涌现出一大批科研成果,成为行业持续增长的重要动力。近年来,超前地质探测、识别感知、物联网、远程控制和大数据等智能化有关技术慢慢地发展成熟,为顶管机行业带来了深刻变革,我国顶管机制造技术已逐渐缩小与国外的差距,并在部分细致划分领域实现了领跑和并跑。

“一带一路”沿线的多数国家基础设施建设市场需求较为旺盛,但是这些国家都会存在地下空间开发能力相对较弱的问题,关键设备主要是依靠从其他几个国家进口。我国顶管机制造企业在“一带一路”战略实施推进中可以主动参与全球竞争,为顶管机行业的可持续发展和转型升级创造了条件。

顶管机制造企业的研发、生产和管理需要跨学科、经验比较丰富的高端复合型人才,尤其是高端研发人才。这类高品质人才能够精准把握终端用户的市场需求,结合行业发展趋势、施工工法及行业前沿技术等情况,协助企业持续快速开发出满足市场需求的新产品。目前国内这方面高端复合型人才较为欠缺,主要是依靠企业内部自身培养。高端复合型人才的短缺慢慢的变成了制约顶管机行业加快速度进行发展的瓶颈因素。

目前,我国隧道施工专用机械制造业竞争较为充分。在隧道掘进机市场方面,以大型国有企业为主;在顶管机市场方面,非公有制企业则占据了顶管机市场的主要份额。目前,隧道掘进机和顶管机已形成了国有企业、非公有制企业错位竞争、协调发展的市场格局。但是,部分厂商创新意识不够强,低档产品同质化较为严重。此外,由于隧道施工专用机械制造业发展前途良好,吸引了其他工程机械制造商进入市场,从而进一步加剧了顶管机行业竞争。

目前,中国顶管机生产企业已经占据了国内顶管机市场的绝大多数市场占有率,且形成了以非公有制企业生产为主的市场格局,国外有名的公司的市场占有率较小。德国海瑞克公司系全球机械隧道掘进领域领先的供应商,在行业内起步较早,其在隧道施工专用机械装备的研发、设计和生产,尤其是在不一样的行业的应用方面积累了大量的经验。根据中国地质学会非开挖技术专业委员会的统计数据,目前国内顶管机制造商约30多家,市场占有率位居前列的主要厂商有:安徽唐兴装备科技股份有限公司、扬州广鑫重型设备有限公司、镇江宏宇机电设备有限公司和扬州地龙机械有限公司。2022年前述企业合计市场占有率约为50%,其中唐兴科技市场占有率约为20%,在国内顶管机成套装备细分市场的市场占有率位居第一。

近年来,我国城市化的发展正在逐渐将重点从传统的“棚改”向“旧改”转变,慢慢由“大拆大建”转向“定点改造”。传统的开挖式作业对对路面、旁边的环境破坏性较大,影响周边的交通、商业活动和居民的正常生活。顶管技术凭借顶进速度快、施工综合效益佳、施工空间要求较小等优点,更为契合现在的城市化改造需要,机械式顶管逐步应用于部份一线城市和我国东南地区经济相对发达的城市。但是在城市化发展缓慢的中西部地区,使用机械式顶管铺设管道的比例仍然较低。随着各省市陆续出台相应响应政策,限制对道路的开挖作业并鼓励采用非开挖的方式来进行管道施工。目前,我国使用机械式顶管铺设管道的潜在市场空间仍然较大。我国顶管机行业发展的新趋势大多数表现在智能化程度逐渐提升、服务型制造推动行业转变发展方式与经济转型、逐步实现进口替代与小直径顶管机需求量开始上涨四个方面。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容标注明确出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:、。

- 其他产品