最新资讯

- 汽油机 - OFweek智能汽车网12-08

- 汽油发起机迎头赶上12-09

- 柴油机VS汽油机12-11

- 汽油机柴油机大比拼 汽皮卡技术更成熟12-12

- 汽、柴油机各有千秋 汽油机皮卡仍居主流12-12

contact us

联系我们

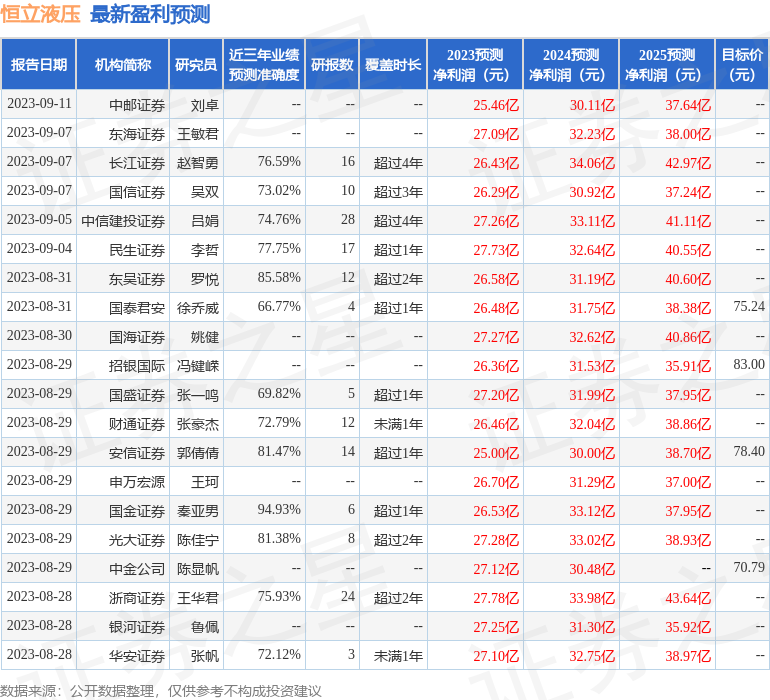

【48812】天风证券:给予恒立液压买入评级

- 来源:华体会登入页面 发布时间:2024-09-01 00:23:28

相关新闻

- 国产十大最耐用柴油发动机2022中国十大柴油机排名 12-08

- 柴油机总体构造与工作原理——柴油发电机组总体构造与维修基础 12-09

- 柴油轿车引荐 12-11

- 柴油轿车请推荐一款柴油发动机轿车 12-12

- 既便宜又省油!4款柴油引擎豪华车推荐 12-12

- 柴油机零部件企业抢抓新机遇 12-13

- 2023-2025年我国柴油发动机配件职业出资远景及战略咨询陈述 12-13

- 2023-2025年我国柴油发动机配件工业研讨陈述 12-13