原标题:2023年全球及中国柴油机零部件行业市场发展现状分析及未来市场销售规模预测

2023年全球及中国柴油机零部件行业市场发展现状分析及未来市场销售规模前景预测

(1)柴油机零部件制造业简介:柴油机是目前产业化应用的各种动力机械中热效率最高、能量利用率最好、最节能的机型,慢慢的变成了商用车、农业机械、工程机械、船舶、内燃机车、地质和石油钻机、军用、通用设备、移动和备用电站等装备的主要配套动力。柴油机种类非常之多,目前很常用的是以气缸数目和用途来分类:按气缸数目大致上可以分为四类,即单缸柴油机、小缸径多缸柴油机、中缸径多缸柴油机和中低速柴油机,后两类通常称为中、重型柴油发动机,为目前柴油机发展的主要方向;根据用途,又可大致分为船用柴油机、车用柴油机两大类。

柴油机行业是机械行业中一个十分重要的行业分支,柴油机行业的发展对工业、农业、交通运输和国防建设和人民生活都有十分重大的影响。柴油机零部件制造业是柴油机行业的上业,主要涉及柴油机缸体、缸盖、活塞、曲轴、连杆、凸轮轴等核心零部件的制造。

(2)柴油机零部件制造业特征:柴油机应用广泛,处在所属产业链的相对核心的位置。在过去十多年的发展中,柴油发动机制造业形成了一系列的配套企业,很多柴油发动机企业更多充当了总成装配者的角色,而柴油发动机的一些关键的零部件:曲柄连杆、活塞、气缸套、凸轮轴等已交由专业公司生产。专业化分工使得柴油发动机厂商能更加集中自身的优势,专注于柴油发动机的设计和制造。

经过多年的发展,我国的柴油发动机技术取得了长足的进步,行业整体技术水平与世界先进的技术水平的差距逐步缩小。尤其是近年来,在国家引进、消化、吸收和再创新的战略引导下,行业有突出贡献的公司逐渐重视技术创新和技术储备,以及新技术新工艺的应用。国内企业通过对外国柴油机技术尤其是对柴油机节能减排技术的引进和消化、吸收,增加了技术积累,柴油发动机产品技术水平也在吸收和再创新中不断提升。

(3)柴油机零部件的下游应用市场广阔:由于柴油发动机大多数都用在最终配套产品,因此柴油机零部件大范围的应用于卡车、客车、工程机械、农业机械、船舶、铁路内燃机车、固定动力和发电设备等行业。柴油发动机及零部件行业与下业的发展紧密相联,柴油机零部件制造业的发展在很大程度上取决于相关终端商品市场情况。根据中国内燃机工业协会的统计数据,2021全年我国柴油机总计销量610.84万台(其中乘用车用23.83万台,商用车用296.75万台,工程机械用104.81万台,农机用146.48万台,船用4.02万台,发电用31.75万台,通用3.19万台)。

中金企信国际咨询公布的《2023-2029年全球及中国柴油机零部件市场现状分析及投资前景可行性评估预测报告》

(4)基本的产品下游应用市场概况:柴油机零部件在汽车工业、农业机械、工程机械、船舶工业、发电机组、铁路机车等行业应用广泛,和发行人产品直接相关的下游应用市场为船舶工业、铁路机车等行业。

1)船舶工业:船舶工业是为国防科技建设、海洋航运以及海洋资源开发利用等相关产业提供动力装备的产业。船用柴油机是现代船舶的“心脏”,是很多类型船舶最重要的动力设备,大范围的应用在船舶推进装置、船舶电站等系统中。根据中国船舶工业行业协会的统计数据,2021年,全球经济复苏带动航运市场回暖,国际船舶市场呈现回暖态势,细分船型市场尤其是集装箱船市场需求旺盛,全球海运贸易量同比增速超过6%,克拉克森海运价格指数年度增幅超过120%,集运市场甚至会出现“一箱难求”的罕见景象。航运市场的有利行情传导至造船市场,疫情期间搁置的一批新造船项目得以重启,与此同时,国际海事组织(IMO)、国际船级社协会(IACS)、国际标准化组织(ISO)等陆续出台了对航运、船舶的绿色低碳新规则规范,推动了老旧船舶运力的加速更新,进一步激发了船东投资热情,全球新船市场“量价齐升”。中国船舶工业行业协会统计多个方面数据显示,2021年世界新船订单量累计近1.2亿载重吨,是2020年的2.2倍。其中,中国船舶工业完工量、接单量、手持订单量增幅显著,国际市场占有率保持领先。

2)铁路机车行业:铁路是国民经济与社会持续健康发展大动脉、关键基础设施和重大民生工程,在我们国家的经济社会持续健康发展中的地位和作用至关重要。轨道交通装备是国家鼓励并重点发展的战略性新兴起的产业领域之一,近年来国家出台了大量支持轨道交通及其装备制造业发展的政策文件,为行业的持续健康发展提供了有力支持和保障。铁路机车车辆又分为铁路机车、铁路客车和铁路货车。其中,内燃机车属于铁路机车,主要使用柴油机作为动力源。根据中国国家铁路集团有限公司披露的统计公报,2020-2021年中国铁路机车车辆结构基本保持不变,从中国铁路机车布局来看,铁路货车始终占比最大,2020年,中国铁路货车拥有量91.2万台,占90.31%;铁路机车拥有量为2.18万台,占2.16%;铁路客车拥有量达到7.6万台,占7.53%。2021年,中国铁路货车拥有量96.6万台,占90.64%;铁路机车拥有量为2.17万台,占2.04%;铁路客车拥有量达到7.8万台,占7.32%。

3)天然气压缩机行业:近年来,天然气在能源消费市场的占比日益提高,从国家能源战略等多个角度来看,大力推动天然气产业高质量发展势在必行。压缩机作为天然气生产的基本工艺流程中的一种常见设备,普遍应用于天然气生产的所有的环节。压缩机是气源装置中的主体,它是将原动机(电动机驱动、燃气或燃油驱动)的机械能转换成气体压力能的装置,是压缩气体的气压发生装置。压缩机在石油化学工业、钻采、冶金等行业也常用于压缩、输送氧、氢、氨、天然气、焦炉煤气、惰性气体等介质。压缩机由于应用领域以及应用环境不同,其产品特性存在一定差别。气体压缩机的动力有多种方式:其中选择电力作为动力的,称为电驱压缩机;选择燃气或燃油作为动力的,称为燃驱压缩机。目前,油气田常用的天然气压缩机主要有往复式和离心式两种。天然气压缩机大范围的应用于气田开发中的排水采气、集气处理、增压输入天然气管网、管道增压输送和地下储气库等领域。

(5)行业技术情况:内燃机是一类技术密集型的机械产品,其开发周期长且投入较大。随着全世界内针对节能环保而逐渐建立的法规约束,内燃机产品不断地集成当前的新材料、新技术,使得产品自身不断地升级和更新。中国内燃机产品在产量和销量上均居世界之首,奠定了在中国装备制造业的支柱地位。同时,我国柴油机在自主开发方面已取得突出的成果,为自主品牌赶超世界领先水平提供了强有力的保障。

目前,柴油机行业技术创新的重点是节能减排。从排放来看,以柴油机为主要动力的交通、农业、工业机械排放的二氧化碳,在环境总体排放中的占比较大,且在相当长的一段时间内,以石油资源为能源的内燃机(包括柴油机)仍将是主要的动力。面对世界各国日益严格的环保政策以及可持续发展要求,世界上大的跨国集团和公司利用各种高科技手段,正在加紧研制低排放、超低排放和零排放等技术。由于柴油机比汽油机的热效率更高,比较环保,将成为重点开发对象。

(6)全球柴油机行业市场规模:柴油机是商用车、工程机械、农业机械、船舶、内燃机车、地质和石油钻机、军用、通用设备、移动和备用电站等装备的主要配套动力。伴随着发达国家和发展中国家公共交通和物流网络能力的提高,全球柴油机的市场需求将会保持比较高水平。从价值增长的角度来看,符合更严格排放标准的柴油机将为全球柴油机市场带来良好的前景。近年来,随着制造商使用高压燃油喷射技术和高效过滤功能开发先进的发动机,柴油发动机已得到了极大的普及。

从集中度角度来看,全球柴油发动机市场集中度适中,并且该市场目前处于增长阶段。根据统计数据,2021年全球柴油机市场规模为2,124亿美元,该机构预测2027年全球柴油机行业市场规模将达到2,663亿美元。

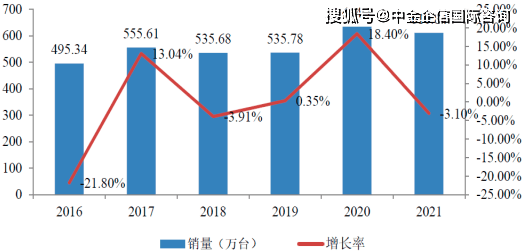

中国柴油机行业市场规模:我国柴油机行业在经历了2014-2016年的销量快速下滑后,2017-2019年我国柴油机销量较为平稳,基本维持在500-600万台之间。根据中国内燃机工业协会的统计数据,2021年,我国柴油机总销量为610.84万台(其中乘用车用23.83万台,商用车用296.75万台,工程机械用104.81万台,农机用146.48万台,船用4.02万台,发电用31.75万台,通用3.19万台)。

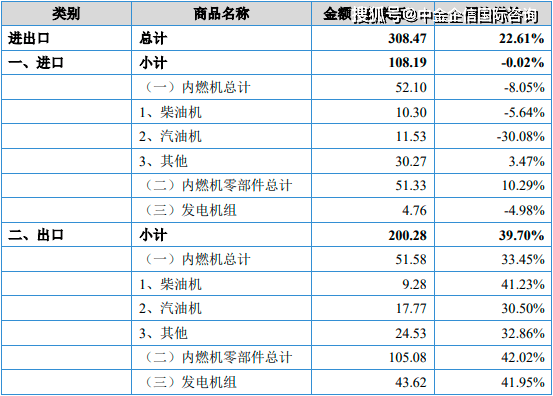

中国柴油机行业主要进出口产品结构:根据海关总署的统计数据,2021年全年我国内燃机行业进出口总额308.47亿美元,同比增长22.61%,其中进口108.19亿美元,出口200.28亿美元。在进口金额中,其他整机、内燃机零部件增长,汽油机、柴油机、发电机组下降;在出口金额中,各种类型的产品同比均为增长,其中内燃机零部件、发电机组、柴油机保持较快的出口增速。

2023-2029年全球及中国柴油机零部件市场现状分析及投资前景可行性评估预测报告

2.1.1 全球柴油机零部件行业市场规模及增长率分析(2017-2029年)

2.1.3 全球柴油机零部件行业市场供需局势分析(2017-2029年)

2.1.4 全球柴油机零部件行业市场消费量及出售的收益分析(2017-2029年)

2.1.5 全球柴油机零部件行业产能、产量及发展的新趋势分析(2017-2029年)

2.2.1 中国柴油机零部件行业市场规模及增长率分析(2017-2029年)

2.2.3 中国柴油机零部件行业市场供需格局分析(2017-2029年)

2.2.4 中国柴油机零部件行业市场消费量及销售收入分析(2017-2029年)

2.2.5 中国柴油机零部件行业产能、产量及发展趋势变化分析(2017-2029年)

第六章 全球主要国家柴油机零部件市场规模、产值、消费量、价格、市场份额、供需格局增长率及发展的新趋势(2017-2029年)

6.1.1 全球柴油机零部件市场规模、产值、增长率及市场占有率(2017-2029年)

6.1.2 全球柴油机零部件市场消费量、增长率及发展的新趋势预测(2017-2029年)

6.2.1 欧洲柴油机零部件市场规模、产值及增长率(2017-2029年)

6.2.2 欧洲柴油机零部件市场消费量、增长率及发展趋势预测(2017-2029年)

6.3.1 中国柴油机零部件市场规模、产值及增长率(2017-2029年)

6.3.2 中国柴油机零部件市场消费量、增长率及发展趋势预测(2017-2029年)

6.4.1 北美柴油机零部件市场规模、产值及增长率(2017-2029年)

6.4.2 北美柴油机零部件市场消费量、增长率及发展趋势预测(2017-2029年)

6.5.1 日本柴油机零部件市场规模、产值及增长率(2017-2029年)

6.5.2 日本柴油机零部件市场消费量、增长率及发展趋势预测(2017-2029年)

第十章 全球及中国柴油机零部件重点企业产值、产量及市场占有率分析(2017-2022年)

10.2.1 全球柴油机零部件企业产值列表及市场占有率(2017-2022年)

10.2.2 全球柴油机零部件企业产能、产量分析(2017-2022年)

10.3.1 中国柴油机零部件企业产值列表及市场占有率(2017-2022年)

10.3.2 中国柴油机零部件企业产能、产量分析(2017-2022年)

第十一章 2023-2029年柴油机零部件行业投资战略研究中金企信国际咨询