聊到工程机械,大部分球友都应该很熟悉,哪怕是马路上的挖掘机,就会印有SANY(三一重工)和XCMG(徐工机械)这些名字,非常明显。

但如果要逐步聊零部件,可能就会比较陌生。但有一家肯定值得跟踪,就是做液压件及液压系统的恒立液压。

恒立这几年变化挺多的,产品品类做得更多、下游客户不断拓展、海外营收占比也慢慢变得高。趁着半年报发布完毕,这周集中学习了下最新情况,做个探讨。

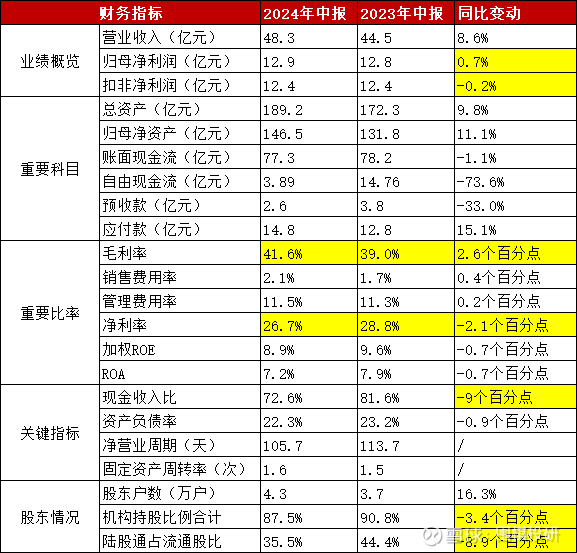

拆一拆:销售费用是为了开拓海外市场,管理费用是新业务条线员工的工资,财务费用则是汇兑损益,去年汇率赚了1.7亿,今年亏2000多万,一进一出就是将近2个亿。

这些费用会不会好转呢?管理层应该配置得差不多,汇兑基本能稳定,但海外拓展和新业务销售人员还是要继续,因此费用率不会太低。

3)毛利率提升2.6个百分点,净利率却下降2.1个百分点,就是费用端影响。

上半年毛利率增长靠三个方面:取消客户返利;节省废料和国产材料替代;产品结构改善,比如有些低毛利率业务就不接了。

在和管理层交流时,有位投资者还问道,这个增长趋势能不能延续?要求属实有点高,而且公司就算能提升也不会去做,不然下游客户看到了肯定会不高兴。

4)现金收入比会降低,从80%降到70%,算是个风险点,而且营收增速并不高(说明不是分母影响),回款能力有点偏弱。

最近恒立涨得不错,我猜测,国内机构是看中了新业务,海外机构是看到了出海趋势。

传统业务很成熟:油缸是现在占比最大的业务,但增速在下滑,原因是很多客户选择自供一部分;泵阀是占比第二大的业务,增速还不错,甚至有时候为了赶产会要周末加班。

丝杠和导轨,都是跟着人形机器人起来的概念,恒立有机械设备基础,拓展起来并不难。

丝杠偏定制化,上半年交了几百套,下半年要集中跑认证。先供给数控、注塑机、半导体和工业机器人等客户(人形机器人要晚一点),今年应该有5000万到1个亿产值。明年希望做到4-5亿收入,但盈亏还不能平衡。

导轨偏标准化,今年主要任务就是跑认证,等客户们都觉得质量没问题,明年就能批量销售。一期工厂投资了15亿元,大概能做到20-30亿收入。

很多新兴市场都在做基础设施建设,无论是造房子还是造水利和市政设施建设工程,挖掘机都必不可少,上半年恒立传统业务就是靠着新兴市场苏复带动。

尤其是印尼,前几年融资成本很高,在明确要降息后就加快了项目进展,平均一个单子也有7000-8000万收入,蛮可观的。

当然,亚非拉总是“穷亲戚”多一些,每家想做出海生意的企业,都会瞄准欧美市场。

恒立也不例外,虽然市场都在担忧老美的经济和制裁,客户拓展倒是蛮顺利的。靠着节能、操控和电动化等优势,拿到了卡特彼勒、约翰迪尔和凯斯等巨头订单。

可拿到订单只是第一步,想做长久生意,必须还要解决产能问题。高管说,很多海外客户都希望能就近采购,这样更放心些,墨西哥工厂是势在必行。

2022年底定增20亿投资墨西哥工厂,至今还需要延期2-3个月,期间遇到过很多困难:

比如材料和工资直线上升(国内企业都去建厂,当地人都不够用);比如水和电都要自己做投入建设,光资源补充就花了5个亿;再比如当地治安不够好,放宿舍里的东西都会被抢,必须和安保公司搞好关系。

恒立有个远大目标:现在泵阀在国内市占率是20%左右,希望能慢慢做到全球份额的1/3,届时就是日本川崎+恒立液压+其他液压厂商,三分天下。

第一,恒立液压的下游客户品类很多,除了挖掘机,非挖还包括高空作业平台、装载机、农业、煤机等等,因此要准确计算并不容易。

第二,如果追求模糊的正确,那么年初时曾有过营收增长6%的目标,公司依然很有信心,而净利润是想要做到双位数增长。

去年净利润是25亿,今年就看最低双位数10%增速,27.5亿(高于市场一致预期,有可能做不到),对应PE估值是25倍,我觉得至少不算便宜吧。

全球出海逻辑是很宏伟的概念,但在标的选择上,由于当前国内内需不足,想通过出口实现低价竞争的企业,并不符合审美。

更希望所投资的中国企业,是能够凭借自身产品更高的品质衡量准则,拥有在海外市场卖出更贵价格的能力。

甚至,在中国公司实现全球化的过程中,可以帮助当地政府兴建工厂解决当地员工的就业问题,成为在全球自由贸易体系下的价值创造者(这条任重道远)。

我相信,具备出海能力的企业,并非是依靠成本竞争力的出口型企业,也并非是简单把中低端产能直接转移到东南亚的企业,而是真正具备全球管理能力的企业。

证券之星估值分析提示徐工机械盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示机器人盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示三一重工盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示恒立液压盈利能力优秀,未来营收成长性良好。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。